인공지능 혁명의 중심이 소프트웨어에서 하드웨어 인프라로 이동하면서 메모리와 저장장치가 새로운 병목 현상의 핵심으로 부상하고 있습니다. 테슬라와 애플 같은 글로벌 빅테크 기업들이 공급 제약을 공식적으로 언급하는 가운데, 웨스턴디지털과 샌디스크의 실적 데이터는 스토리지 섹터의 폭발적인 수익 가속화를 예고하고 있습니다. 이번 리포트에서는 메모리 반도체와 데이터 센터용 저장장치 시장의 수급 불균형을 정밀 진단하고 최적의 투자 대안을 제시합니다.

서론: 소프트웨어의 화려함 뒤에 숨은 물리적 한계

인공지능 산업의 성장을 지켜보는 대중의 시선은 주로 챗지피티와 같은 생성형 소프트웨어 서비스에 쏠려 있습니다. 하지만 실질적인 부를 창출하고 있는 것은 이 거대한 알고리즘을 지탱하는 물리적 인프라입니다. 특히 인공지능 모델의 크기가 기하급수적으로 커짐에 따라 데이터를 처리하는 속도뿐만 아니라 이를 안전하게 저장하고 불러오는 데이터 센터용 스토리지의 중요성이 그 어느 때보다 강조되고 있습니다. 현재 시장은 하이엔드 가속기의 공급 부족을 넘어 데이터를 담는 그릇인 메모리와 엔터프라이즈 에스에스디(SSD)의 절대적 부족 사태에 직면해 있습니다. 이는 단순히 기술적인 이슈를 넘어 관련 기업들의 이익률을 유례없는 수준으로 끌어올리는 강력한 투자 모멘텀으로 작용하고 있습니다.

본문 1: 웨스턴디지털과 샌디스크의 실적 데이터 분석

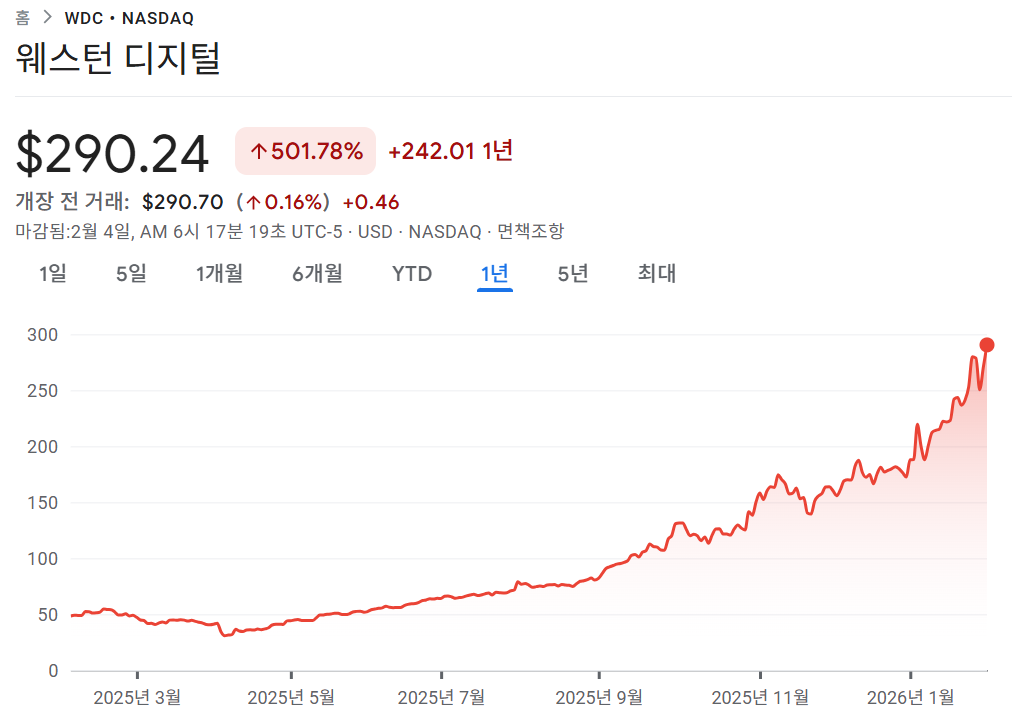

최근 발표된 웨스턴디지털과 분사된 샌디스크의 데이터는 스토리지 시장의 패러다임 변화를 명확하게 보여줍니다. 2025년 2월 샌디스크의 성공적인 분사 이후, 두 기업은 각각 하드디스크 드라이브와 낸드 플래시 메모리라는 전문 분야에서 독보적인 수익 구조를 구축했습니다. 웨스턴디지털의 경우 데이터 센터용 고용량 하드디스크 수요가 급증하며 역대 최대 마진을 기록했습니다. 샌디스크 역시 인공지능 서버용 기업형 에스에스디 시장에서 점유율을 확장하며 2025년 에스앤피 500 내 수익률 1위를 차지하는 기염을 토했습니다. 이는 인공지능 학습뿐만 아니라 추론 단계에서 발생하는 막대한 데이터 저장이 실질적인 매출로 연결되고 있음을 증명합니다.

표 1 : 글로벌 스토리지 주도주 수익률 및 시장 지표 업데이트

| 기업 명칭 | 주요 핵심 제품군 | 지수 수익률 현황 (Jan 2026) | 2025년 연간 성과 및 특징 |

| 샌디스크 (SNDK) | 엔터프라이즈 SSD, 낸드 | S&P 500 수익률 상위 1% | AI 인프라 확충의 최대 수혜주 |

| 웨스턴디지털 (WDC) | 기업용 HDD, 데이터 센터 | 나스닥 100 수익률 상위 4% | 지수 내 신규 편입 및 수급 폭발 |

| 마이크론 (MU) | HBM3E, 서버용 DRAM | 수익률 상위 5% 이내 진입 | 차세대 메모리 공급 부족 주도 |

| 씨게이트 (STX) | 대용량 HDD 시스템 | 나스닥 내 견고한 우상향 유지 | 데이터 센터 교체 주기 정점 도달 |

본문 2: 인공지능 인프라의 진짜 적, 공급 제약의 장기화

현재 메모리와 저장장치 시장의 수익률 가속화를 이끄는 가장 큰 동력은 수요의 폭증이 아닌 공급의 극심한 제한입니다. 반도체 제조사들은 차세대 인공지능 메모리인 에이치비엠(HBM) 생산에 설비를 집중하면서 상대적으로 일반적인 서버용 디램과 낸드 플래시의 공급 능력이 크게 위축되었습니다. 테슬라의 일론 머스크와 애플의 팀 쿡은 최근 공식 석상에서 메모리 및 저장장치 공급 부족이 제품 생산의 주요 병목 현상임을 여러 번 언급했습니다. 이러한 공급 제약은 제품 가격의 상승으로 이어져 제조사들의 영업 이익률을 극대화하고 있습니다. 2026년 1월 한 달 동안 메모리 관련 주도주들이 지수 내 수익률 상위 4퍼센트를 독식한 배경에는 이러한 구조적인 가격 결정권의 이전이 자리 잡고 있습니다.

표 2 : 2026년 2월 기준 글로벌 저장장치 시장 점유율 현황 (추정)

| 섹터 구분 | 1위 기업 (점유율) | 2위 기업 (점유율) | 3위 기업 (점유율) | 시장 트렌드 및 전망 |

| HDD 시장 | 씨게이트 (45%) | 웨스턴디지털 (37%) | 도시바 (18%) | 고용량 기업용 제품으로 재편 |

| NAND 시장 | 삼성전자 (32%) | SK하이닉스 (20%) | 웨스턴디지털 (14%) | AI용 eSSD 수요가 전체 견인 |

본문 3: 인공지능 스토리지 밸류체인의 구조적 변화

과거의 저장장치 시장이 단순히 컴퓨터의 부품 중 하나로 취급받았다면, 지금은 인공지능 연산의 효율성을 결정짓는 전략적 자산으로 변모했습니다. 샌디스크와 웨스턴디지털은 각각 반도체 소자(NAND)와 기계적 저장장치(HDD) 분야에서 인공지능 데이터 센터의 요구 사항을 가장 완벽하게 충족하고 있습니다. 특히 웨스턴디지털이 나스닥 100에 신규 편입되면서 패시브 자금의 유입이 가속화되고 있다는 점은 장기 투자자에게 매우 긍정적인 신호입니다. 공급 제약이 해소되기 전까지 이들 하드웨어 인프라 기업들은 포트폴리오의 강력한 성장 엔진 역할을 수행할 것입니다.

표 3 : 인공지능 스토리지 밸류체인 및 핵심 기술 단계 분석

| 단계 | 핵심 프로세스 및 기술 | 주요 리딩 기업군 | 인공지능 산업 내 역할 |

| 원천 설계 | 컨트롤러 및 펌웨어 설계 | 샌디스크, 마벨 | 데이터 입출력 병목 현상 해결 |

| 핵심 제조 | HBM3E, Enterprise SSD 제조 | 마이크론, SK하이닉스 | 고속 연산 및 대용량 데이터 적재 |

| 인프라 구축 | 고용량 HDD 및 스토리지 랙 | 웨스턴디지털, 씨게이트 | 저비용 대규모 학습 데이터 저장 |

| 최종 활용 | AI 데이터 센터 및 자율주행 | 테슬라, 애플, 메타 | 실시간 데이터 처리 및 모델 학습 |

결론: 하드웨어 인프라의 과실을 선점해야 할 시점

인공지능 산업의 성패는 결국 데이터를 얼마나 빠르고 안정적으로 처리하고 저장하느냐에 달려 있습니다. 소프트웨어 서비스의 경쟁이 치열해질수록 그 밑바탕이 되는 메모리와 저장장치의 가치는 더욱 높아질 수밖에 없습니다. 현재 웨스턴디지털과 샌디스크가 보여주는 압도적인 수익률은 단순한 유행이 아닌 산업 구조의 근본적인 변화를 반영하고 있습니다. 데이터가 가리키는 방향에 주목하여 다가올 스토리지 골든 사이클의 수혜를 선점하시길 바랍니다.

면책 조항 본 리포트는 신뢰할 수 있는 데이터와 통계치를 바탕으로 작성되었으나 최종적인 투자 결과에 대한 법적 책임은 지지 않습니다. 모든 금융 투자의 최종 결정은 투자자 본인의 판단하에 이루어져야 하며 과거의 수익 기록이 미래의 성과를 보장하지 않음을 명시합니다.

'ETF 현미경 분석' 카테고리의 다른 글

| [ETF 현미경] AI 소프트웨어의 위기인가 기회인가? IGV ETF 수익률 급락의 이면 (0) | 2026.02.08 |

|---|---|

| [ETF 현미경] 4년 하락의 끝, 에너지 ETF(XLE)와 셰브론의 화려한 귀환 (1) | 2026.02.05 |

| [ETF 현미경] 약달러 시대의 대안, 이머징 마켓 ETF(EEM) 투자 전략 (1) | 2026.02.03 |

| [ETF 현미경] 새로운 통화 정책의 시대: 케빈 워시 연준 의장 지명에 따른 정책 변화와 수혜주 분석 (0) | 2026.02.02 |

| [ETF 현미경] 2026 로봇 산업 가속화: 기술 융합과 휴머노이드 전쟁 (0) | 2026.02.01 |